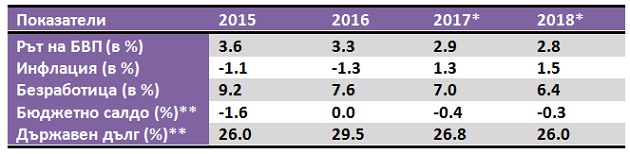

Eвропейската комисия запази без промяна прогнозата си за нарастване на българската икономика през 2017 година с 2,9% и малко по-слабо - с 2,8 на сто през следващата 2018 година. Това става ясно от публикуваната „пролетна" прогноза на Еврокомисията. Същите бяха очакванията и през предишната „зимна" прогноза.

Eвропейската комисия запази без промяна прогнозата си за нарастване на българската икономика през 2017 година с 2,9% и малко по-слабо - с 2,8 на сто през следващата 2018 година. Това става ясно от публикуваната „пролетна" прогноза на Еврокомисията. Същите бяха очакванията и през предишната „зимна" прогноза.

В същото време се очаква вътрешното потребление да продължи да нараства и да бъде основен генератор на растежа на Брутния вътрешен продукт (БВП).

В доклада е записано, че силното нарастване на БВП през 2016 година с 3,4 на сто се дължи на подобрения износ и нарасналото потребление. Като негативно явление се посочва свиването с 4 на сто на инвестициите през миналата година, което се дължи най-вече на по-слабото усвояване на средствата по европейските фондове.

Основни макроикономически показатели за България

*Прогноза, която се основава на набор от технически предположения относно обменните курсове, лихвените проценти и цените на стоките, актуални към 25 април 2017 г.

**Процент от БВП

Рисковете за икономическите перспективите за растеж са в общи линии балансирани. Все още обаче си остава като основен риск значително по-бавно от очакваното усвояване на евросубсидиите, което може попречи на инвестициите и дори на растежа на БВП. Като се има предвид, че българската икономика е отворена, по-слабото търсене на български внос от основните търговски партньори, особено в Европа, и растящите цени на петрола биха породили външни рискове. Като положителни са очакванията за по-силно от прогнозите нарастване на потребителското доверие, както и по-бързият напредък на реформите, които биха могли да ускорят реалният растеж на българската икономика.

В анализа на Комисията се отбелязва, че българският износ е продължил да се представя добре през миналата година, което се е отразило на баланса на текущата сметка, която през 2016 г. е достигнала 4,2% от БВП. През настоящата година обаче очакванията са почти двойно намаляване на ръста на баланса по текущата сметка до 2,4 на сто от БВП и до 1,8 на сто през 2018 година. Като основни причини за това се посочва силното вътрешно потребление и очакваното нарастване на енергийните цени, което пък да стимулира увеличаване на вноса.

След продължителна дефлация от 2013 година, Еврокомисията очаква през настоящата година 1,3% инфлация и нарастване до 1,5 на сто през 2018 година. В пролетната прогноза е записано нарастване на трудовата заетост с по 0,6% през 2017 г. и 2018 г. и намаляване на безработицата до 7 на сто през настоящата година и 6,4 на сто през следващата.

Общият държавен дълг през 2016 г. е достигнал 29,5 на сто от БВП, но през следващата година дългът ще намалява съответно с 26,8 на сто през настоящата година и с 26 на сто през 2018 година.

Според „пролетната" прогноза през 2017 година в целия ЕС ще има стабилен растеж, тъй като евроепйската икономика навлезе в петата си поредна година на възстановяване, което обхваща всички-страни членки на Общността.

Съгласно публикуваната днес „пролетна" прогноза на Европейската комисия растежът на БВП на еврозоната ще е 1,7 % през 2017 г. и 1,8% през 2018 г. (в зимната прогноза беше съответно 1,6 % и

1,8 %). Растежът на БВП в целия ЕС в общи линии се очаква да остане на постоянно равнище от 1,9 % през двете години (1,8 % и за двете години в зимната прогноза).

„Днешната икономическа прогноза показва, че растежът в ЕС набира скорост, а безработицата продължава да намалява. При все това картината е много различна в различните държави членки, като в тези от тях, въвели по-амбициозни структурни реформи, са отчетени по-добри икономически показатели. За възстановяване на баланса се нуждаем от решителни реформи в цяла Европа - от отварянето на нашите пазари на стоки и услуги до модернизирането на пазара на труда и на социалните системи. В епохата на демографски и технологични промени нашите икономики също трябва да се развиват, така че да предлагат повече възможности и по-добър стандарт на живот за хората", коментира при представянето на прогнозата в Брюксел Валдис Домбровскис, заместник-председател на Комисията, отговарящ за еврото и социалния диалог, а също така и за финансовата стабилност, финансовите услуги и съюза на капиталовите пазари.

Според Пиер Московиси, комисар по икономическите и финансовите въпроси, данъчното облагане и митническия съюз, Европа навлиза в своята пета последователна година на растеж, подпомаган от гъвкавата парична политика, устойчивото доверие на предприятията и потребителите и подобряването на световната търговия. Добра новина е и фактът, че високата степен на несигурност, която се наблюдаваше през изминалите дванадесет месеца, изглежда започва да намалява. Но възстановяването на заетостта и инвестициите в еврозоната продължава да бъде неравномерно. Отстраняването на причините за това разминаване е ключовото предизвикателство, с което ние трябва да се справим през идните месеци и години.

Очаква се засилване на растежа в световен мащаб

Глобалната икономика набра скорост в края на миналата и началото на настоящата година, като растежът в много държави с развита или бързо развиваща се икономика се ускори едновременно.

Очаква се растежът в световен мащаб (с изключение на ЕС) да се повиши до 3,7 % тази година и 3,9 % през 2018 г. спрямо 3,2 % през 2016 г. (без промяна спрямо зимната прогноза), тъй като китайската икономика ще остане стабилна в близко бъдеще, а възстановяването на цените на стоките помага на другите държави с бързо развиваща се икономика. Перспективата за икономиката на САЩ до голяма степен остава без промяна в сравнение със зимната прогноза.

Като цяло не се очаква нетният износ да има въздействие върху растежа на БВП на еврозоната през 2017 г. и 2018 г.

Временно засилване на общата инфлация

Инфлацията се повиши значително през последните месеци, основно поради увеличението на цените на петрола. Въпреки това, същинската инфлация, която изключва нестабилните цени на енергията и непреработените хранителни продукти, остана относително стабилна и значително под своята дългосрочна средна стойност. Инфлацията в еврозоната се очаква да се повиши от 0,2 % през 2016 г. до 1,6 % през 2017 г., преди да се върне отново на равнище от 1,3 % през 2018 г., когато отмине въздействието на растящите цени на петрола.

Инфлацията забавя частното потребление; инвестициите остават на постоянни равнища

През 2016 г. частното потребление, основният двигател на растежа през последните години, нарасна с най-големи темпове за последните 10 години, но се очаква да намалее през тази година, тъй като инфлацията отчасти ограничава засилването на покупателната способност на домакинствата. През следващата година, с очаквания спад на инфлацията, частното потребление би следвало отново леко да нарасне. Очаква се инвестициите да се увеличават със сравнително стабилни темпове, но да продължат да бъдат възпрепятствани от скромните перспективи за растеж и необходимостта от по-нататъшно намаляване на задлъжнялостта в някои сектори.

Редица фактори подкрепят постепенното увеличаване, като например повишаващото се равнище на оползотворяване на капацитета, корпоративната рентабилност и привлекателните условия на финансиране, включително чрез Плана за инвестиции за Европа.

Спадът на безработицата продължава

Безработицата продължава тенденцията си към намаляване, но остава висока в много държави. В еврозоната се очаква тя да спадне до 9,4 % през 2017 г. и 8,9 % през 2018 г., най-ниското ѝ равнище от началото на 2009 г. Това се дължи на нарастването на вътрешното търсене, структурните реформи и други държавни политики, които в някои страни насърчават активното разкриване на работни места. Тенденцията в ЕС като цяло се очаква да бъде подобна, като безработицата се очаква да спадне до 8,0 % през 2017 г. и 7,7 % през 2018 г., най-ниското ѝ равнище от края на 2008 г. насам.

Състоянието на публичните финанси се подобрява

През 2017 г. и 2018 г, както в еврозоната, така и в ЕС се очаква съотношението на дефицита по консолидирания държавен бюджет към БВП и съотношението на брутния дълг към БВП да намалеят. По-ниските лихвени плащания и задържането на заплатите в публичния сектор следва да гарантират, че дефицитите продължават да намаляват, макар и с по-бавни темпове, отколкото през последните години. В еврозоната се очаква съотношението на дефицита по консолидирания държавен бюджет към БВП да намалее от 1,5 % от БВП през 2016 г. до 1,4 % през 2017 г. и 1,3 % през 2018 г., докато в ЕС това съотношение се очаква да се понижи от 1,7 % през 2016 г. до

1,6 % през 2017 г. и 1,5 % през 2018 г. В еврозоната се очаква съотношението на брутния дълг към БВП да намалее от 91,3 % през 2016 г. до 90,3 % през 2017 г. и 89,0 % през 2018 г., докато в ЕС това съотношение се очаква да се понижи от 85,1 % през 2016 г. до 84,8 % през 2017 г. и 83,6 % през 2018 г.

Рисковете, съпътстващи прогнозата, са по-балансирани, но остават свързани с нейното влошаване

Несигурността по отношение на икономическите перспективи остава висока. Като цяло рисковете са по-балансирани от тези в зимната прогноза, но остава възможността за влошаване на показателите. Външните рискове са свързани например с бъдещата икономическа и търговска политика на САЩ, както и с геополитическото напрежение в по-широк контекст. Икономическите реформи в Китай, състоянието на банковия сектор в Европа и предстоящите преговори с Обединеното кралство относно излизането на страната от ЕС също се считат за възможни рискове за влошаване на прогнозата.